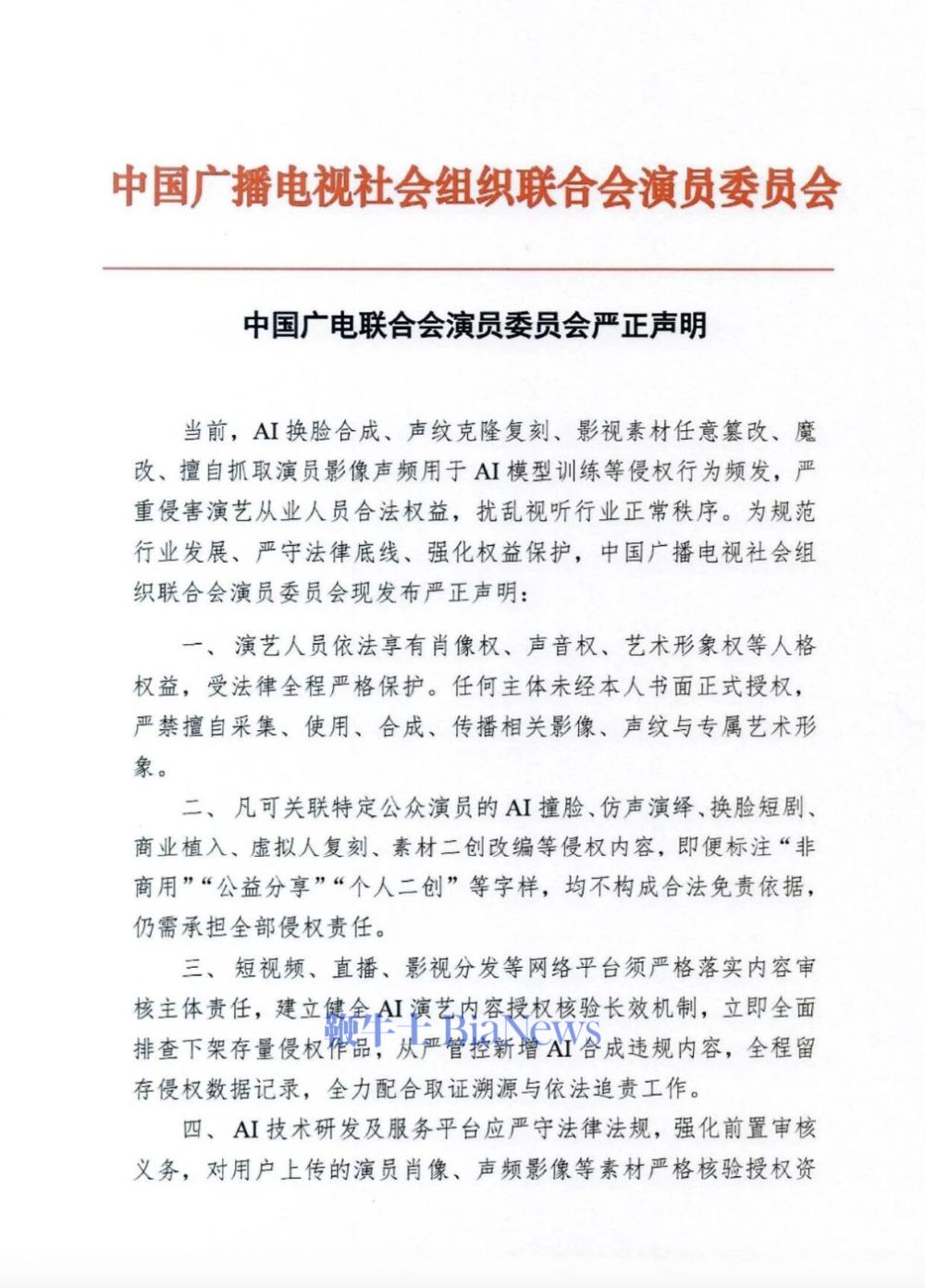

中广联演员委员会就AI换脸合成、影视素材魔改发声明

4月2日,据中国广电联合会演员委员会,当前,AI换脸合成、声纹克隆复刻、影视素材任意篡改、魔改、擅自抓取演员影像声频用于AI模型训...

扫一扫用手机浏览

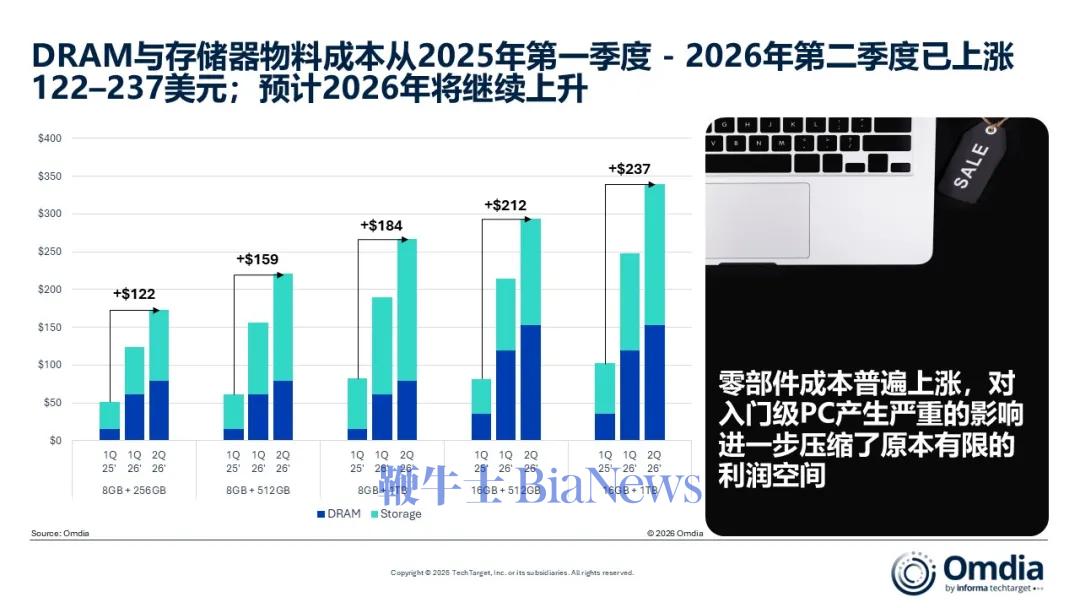

第三个因素是厂商集中的新品发布。

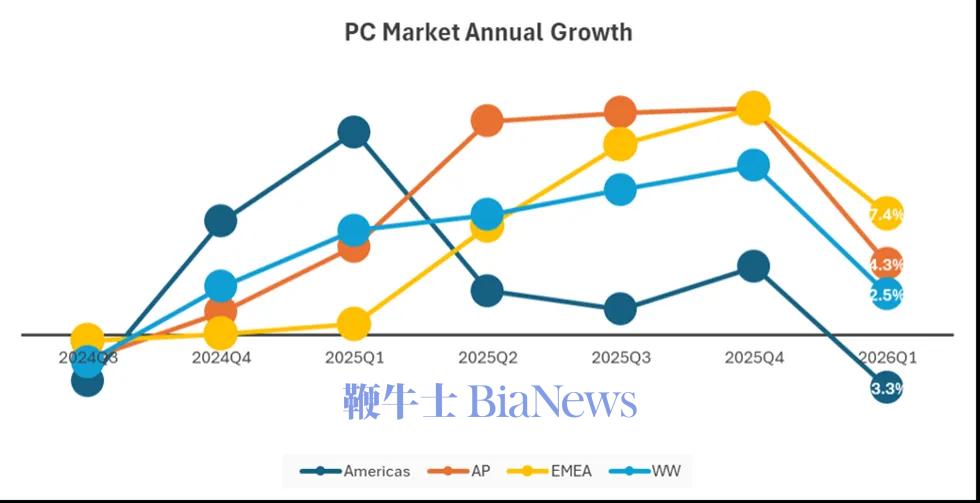

今年春季,主流厂商联想、惠普、戴尔、华硕,集中更新了一轮新品,带本地AI加速单元的机型的价格继续下探,客观上刺激了部分消费端需求。 综合来看,Q1的增长,是渠道商赶在涨价前备货、企业端因Windows停服换机、消费端赶在价格更高前入手的结果。也正因为这一部分需求被提前透支,机构在公布Q1数据的同时,把2026年全年PC出货预期下调到了同比下滑11.3%。 放到整个消费电子来看,PC的节奏和智能手机并不一样。手机既没有Windows换代这样的限制,也缺乏足够大的企业和教育订单托底,于是,面对同样的内存危机,PC能多撑一两季,手机则更早进入下滑周期。

4月2日,据中国广电联合会演员委员会,当前,AI换脸合成、声纹克隆复刻、影视素材任意篡改、魔改、擅自抓取演员影像声频用于AI模型训...

“ 现在就是跟打地鼠一样,发现某个时间段 AI 视频生成软件排队少,大家就调整到那个时间段工作。” 李追远( 化名 )说...

近日,央视曝光“澳洲优思益”虚构海外产地、伪造品牌背景,所谓墨尔本工厂实为汽修厂,产品实为国内代工生产。“澳洲优思益”是抖音、天猫...

4月2日,上汽集团公布3月销量37.6万辆,同比下降2.56%;新能源汽车销量113101辆,同比下降10.03%。 其中,...

一、字节 今天,宇宙厂发布了AI产品体验新政策,以后员工在业余时间使用各种AI产品,都可以享受到公司报销,其中产研序列每年最高1...

4月1日,央视新闻曝光网红保健品品牌“YouthIt优思益”系统性虚假宣传。该品牌长期以“澳大利亚原装进口”作为核心卖点,其包装标...