中广联演员委员会就AI换脸合成、影视素材魔改发声明

4月2日,据中国广电联合会演员委员会,当前,AI换脸合成、声纹克隆复刻、影视素材任意篡改、魔改、擅自抓取演员影像声频用于AI模型训...

扫一扫用手机浏览

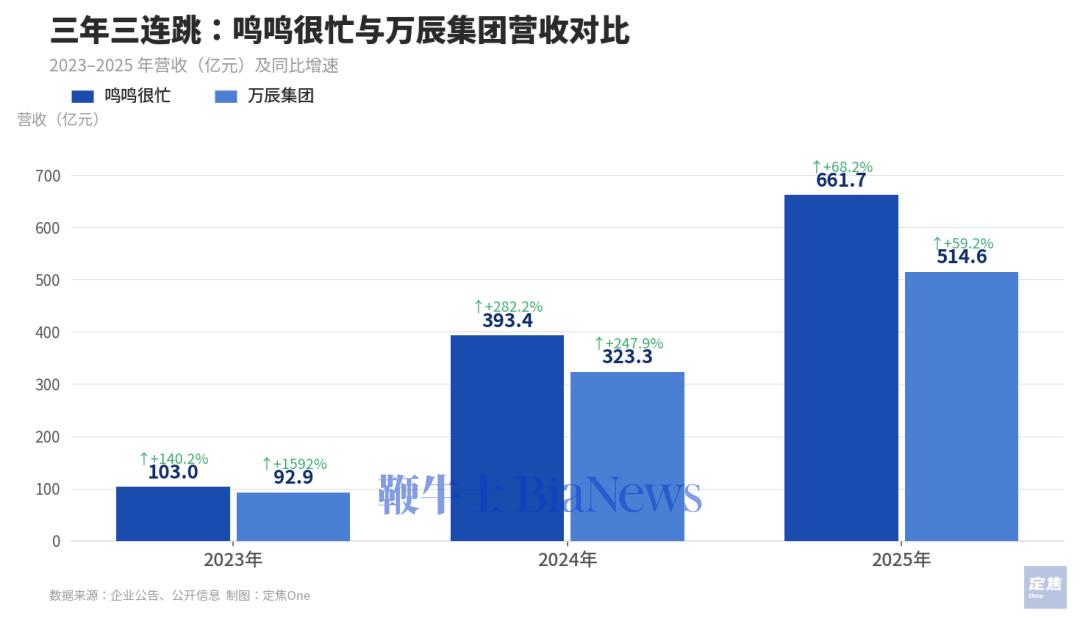

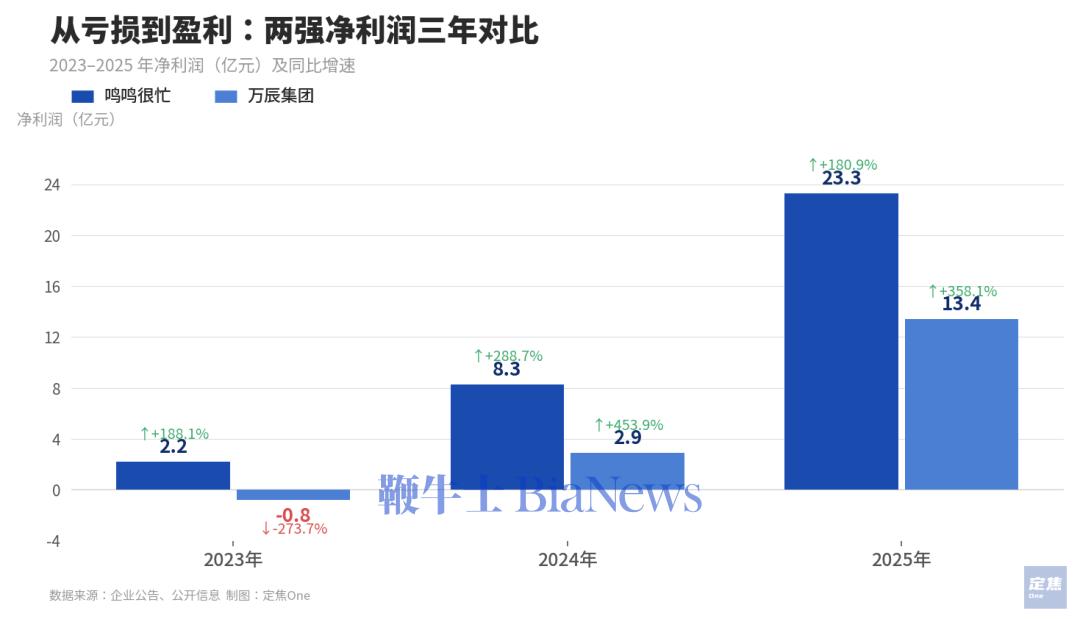

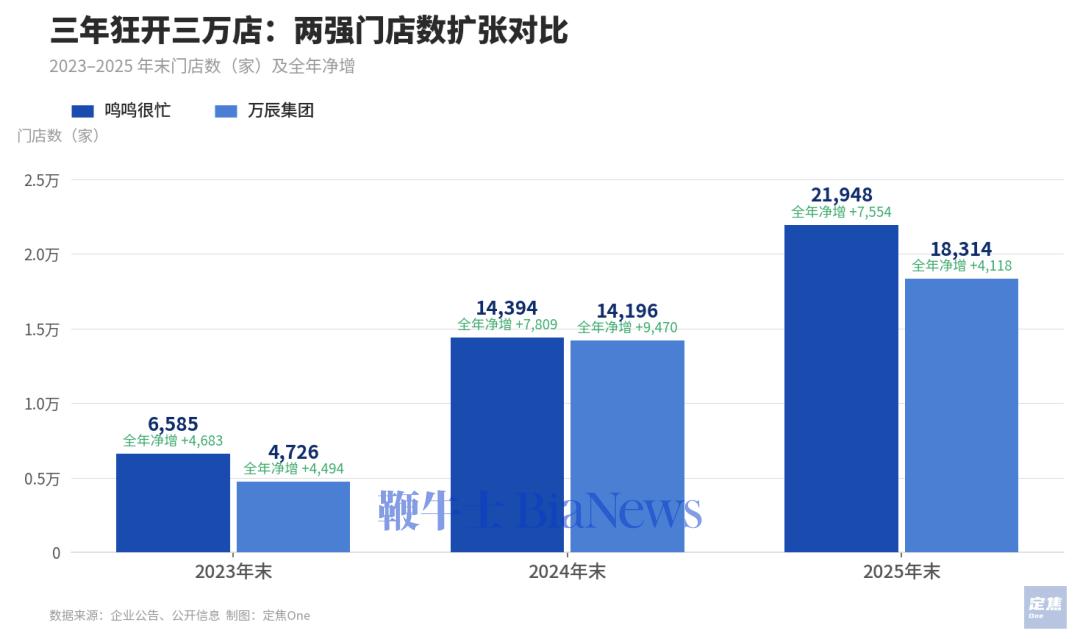

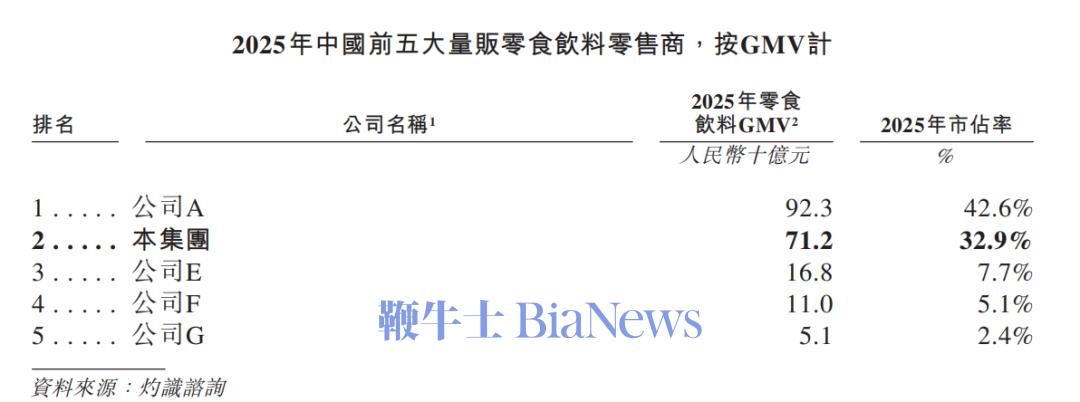

两份财报放在一起看,行业规模还在狂奔。2025年,鸣鸣很忙以21948家门店、661.7亿元营收登顶,万辰集团以18314家门店、514.6亿元营收紧随其后,二者合计占据75.5%市场份额。截至4月8日收盘,鸣鸣很忙市值为784.2亿元,万辰集团为382.11亿元,不足前者一半。

但头部狂奔背后,是加盟商的生存困境。插店竞争、利润摊薄、回本无期,让“万店竞赛”逐渐演变为一场加盟商的生存战。

与此同时,两家巨头也触到了纯靠开店驱动增长的天花板,开始寻找新故事:开线下超市、搭建自有品牌矩阵、入局新鲜零食赛道……

万店之后,下一个增长点在哪里?这是鸣鸣很忙和万辰共同的问题,也是整个行业必须回答的问题。

两份财报放在一起看,行业规模还在狂奔。2025年,鸣鸣很忙以21948家门店、661.7亿元营收登顶,万辰集团以18314家门店、514.6亿元营收紧随其后,二者合计占据75.5%市场份额。截至4月8日收盘,鸣鸣很忙市值为784.2亿元,万辰集团为382.11亿元,不足前者一半。

但头部狂奔背后,是加盟商的生存困境。插店竞争、利润摊薄、回本无期,让“万店竞赛”逐渐演变为一场加盟商的生存战。

与此同时,两家巨头也触到了纯靠开店驱动增长的天花板,开始寻找新故事:开线下超市、搭建自有品牌矩阵、入局新鲜零食赛道……

万店之后,下一个增长点在哪里?这是鸣鸣很忙和万辰共同的问题,也是整个行业必须回答的问题。

其他玩家多以地域性品牌为主,如浙江的“老婆大人”(万辰旗下)、四川的“零食有鸣”等,均在局部市场占据优势,但全国化扩张乏力。

“行业格局看似固化,但并非没有破局机会。”上述投资人分析,第三家万店玩家的出现,需要满足两个条件:一是具备跨区域供应链整合能力,二是能找到差异化的用户价值。目前来看,区域性品牌要么缺资金,要么缺模式,短期内难以挑战双寡头。

2026年,真正值得观察的变量是:加盟商的进场意愿是否还能支撑两家的开店节奏,以及鲜食和自有品牌的早期数据能否给出一个让市场信服的信号。

单纯靠加盟扩张驱动规模的红利期已经过去,接下来比拼的是供应链效率、模式创新与加盟商留存能力。这道题,双寡头都还在找答案。(转载自定焦O

ne)

其他玩家多以地域性品牌为主,如浙江的“老婆大人”(万辰旗下)、四川的“零食有鸣”等,均在局部市场占据优势,但全国化扩张乏力。

“行业格局看似固化,但并非没有破局机会。”上述投资人分析,第三家万店玩家的出现,需要满足两个条件:一是具备跨区域供应链整合能力,二是能找到差异化的用户价值。目前来看,区域性品牌要么缺资金,要么缺模式,短期内难以挑战双寡头。

2026年,真正值得观察的变量是:加盟商的进场意愿是否还能支撑两家的开店节奏,以及鲜食和自有品牌的早期数据能否给出一个让市场信服的信号。

单纯靠加盟扩张驱动规模的红利期已经过去,接下来比拼的是供应链效率、模式创新与加盟商留存能力。这道题,双寡头都还在找答案。(转载自定焦O

ne)

4月2日,据中国广电联合会演员委员会,当前,AI换脸合成、声纹克隆复刻、影视素材任意篡改、魔改、擅自抓取演员影像声频用于AI模型训...

“ 现在就是跟打地鼠一样,发现某个时间段 AI 视频生成软件排队少,大家就调整到那个时间段工作。” 李追远( 化名 )说...

近日,央视曝光“澳洲优思益”虚构海外产地、伪造品牌背景,所谓墨尔本工厂实为汽修厂,产品实为国内代工生产。“澳洲优思益”是抖音、天猫...

4月2日,上汽集团公布3月销量37.6万辆,同比下降2.56%;新能源汽车销量113101辆,同比下降10.03%。 其中,...

一、字节 今天,宇宙厂发布了AI产品体验新政策,以后员工在业余时间使用各种AI产品,都可以享受到公司报销,其中产研序列每年最高1...

4月1日,央视新闻曝光网红保健品品牌“YouthIt优思益”系统性虚假宣传。该品牌长期以“澳大利亚原装进口”作为核心卖点,其包装标...